尽管每月有2000元生活费,但这半年来,在安徽合肥读大一的学生杨云,仍过得十分拮据。因为有880元要转入一个小额贷款平台,这项贷款甚至并不是她自己办理的。

每月支付880元,12期分期,总计10560元的费用,是杨云报名参加的线上原画培训班的“学费”。听完一节直播课后,杨云在该培训机构“老师”的“鼓励”下,一步步签订了贷款协议。

几天前,多次申请退款无果的杨云,通过律师向全国12315平台和国家信访局提交了投诉,目前正在等待结果。对于她的投诉,该培训机构并未作出回应。

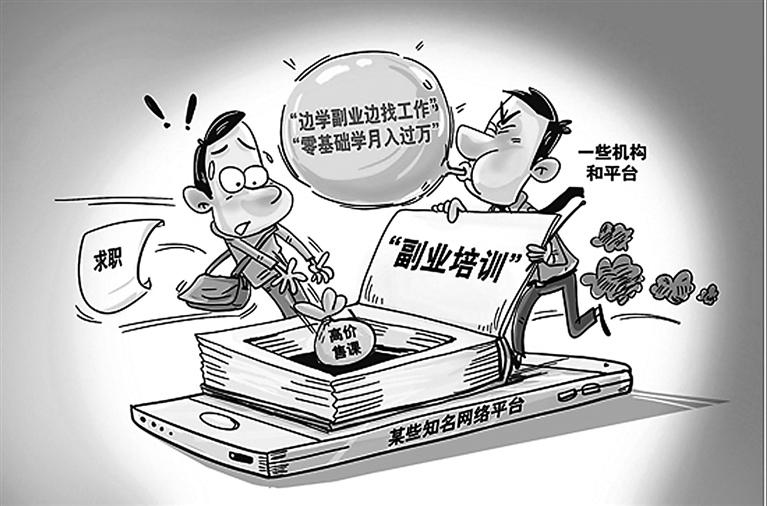

杨云的遭遇并非个案。记者调查发现,不少涉世未深的大学生被各式各样的在线培训课程宣传吸引:绘画、PS、剪辑、配音等,零基础也可以轻松学习,边学习边接单,机构老师介绍资源,月入过万很简单……针对没有积蓄的大学生,许多培训班还打出了“先学后付”“免息分期”的广告,背后的小额贷款平台更是五花八门。

“先学后付”“免息分期”

步步引导去贷款

去年8月下旬,即将步入大学的杨云琢磨着寻找一份副业。偶然间浏览到一个微信公众号推荐的原画课程,她被“可以兼职”“先学后付”的条件吸引,添加了课程负责人的微信。

在杨云提供给记者的聊天记录中,这位负责人向她详细介绍了“边学边赚”的方式:“学费都是分期免息,下个月才开始支付第一期,我们也有外包内推,边学边赚。你也可以先从低班学起,后续接单赚钱了再升班。”随即,他为杨云办理了“免预订费100元”的优惠,并要求她填写了“入学信息”,包括姓名、最高学历、QQ号、手机号码、身份证号码、紧急联系人手机号码等,并备注“信息仅用于登记学籍,不会另作他用”。

“他说不要担心费用问题。我说我没有钱交定金,他还帮我申请了免预订费。我当时真的信了,就觉得还有这么好的公司。”杨云告诉记者,在她确定要报名后,该负责人打来了电话,教她如何办理学费分期。

“操作是他帮忙进行的,问我要了姓名、电话、家庭住址等个人信息,还要走了银行卡号、身份证号。最后,杨云选择了12期分期付。手续办好后,对方向她发来了4份文件:《委托扣款授权书》《代扣授权书》《借款合同》和《委托担保合同》,这时她才发现,原来办理的学费分期付,就是贷款。

和杨云一样,在云南昭通读大一的刘青十分喜欢画画。通过网络广告添加了一家机构的“老师”微信后,她购买了商业插画系列课程,并办理了“学费”分期。

刘青告诉记者,她在“老师”指导下,交了100元定金并预留了课程学习名额。

刘青说,当自己提出没有钱报班时,对方告知可以分期付款,一个月400元左右。

她说,通过对方分享的链接,她填写了姓名、手机号码、身份证号和家庭住址等信息,在某平台办理了9期分期贷款。

通过社交平台上的广告,记者随机添加了一家插画培训课程的咨询人员微信,并预约了当晚免费的“人气老师训练营”。

两个小时的直播课结束后,该工作人员介绍学费时说,“可以支持12期分期,不需要额外利息,信用卡、花呗都可以”,并称“新手学到3个月左右就可以参加接单了,插画是这个社会必备的一个设计技能,全职去从业都是高薪,应届生薪资6000元-8000元都是最基本的”。

不再听课的5个多月里

她还在还贷款

参与了一个月的课程学习后,刘青觉得课程质量并不好,她想退掉余下的课程费,却遭到了拒绝。尽管刘青早已不再听课,但贷款还在进行。害怕影响征信的她,“只能继续偿还贷款了”。

去年11月,她再次正式提出退课,对方却称,根据签订的合同已经不能退费了。

杨云向记者出示了这些电子文件。记者发现,尽管课程销售公司为广州某原画动漫文化发展有限公司,但其贷款平台却是浙江一家网络小额贷款有限公司。

社交平台上,也有不少大学生网友晒出了自己报名网络培训课程被诱导分期贷款的经历,其中不乏通过投诉追回“学费”的年轻人。

西安的大四学生张嵩比杨云和刘青幸运,已经追回了自己的“学费”。

因为嗓音条件不错,他在某机构报名了配音培训课。报名时,对方称可以分期付学费。但开课后,他发现,课程质量并不高,“只有一两节实操课,后面的课程就很水了”。

当他提出退课时,对方也拿出了套路,“要么拖延,要么就是转学别的课程”。不过最后,学法学专业的他在当地民警的帮助下要回了自己的学费。

不再听课的5个多月里,杨云还在还贷款。这让她懊悔不已,“寒假期间没有生活费,我连自己的生日红包和压岁钱都垫进去了,还是不够还款,我又不敢找家长要,只能跟兄弟姐妹借钱,弄得我姐姐现在都不理我了”。

社会各方力量亟须加大

对不良“校园贷”的关注

中消协与共青团中央近日发布的消费警示中提到,在“校园贷”风靡的背后,也存在着严重隐患。一方面,当前“校园贷”市场存在办理贷款业务门槛低、经营者资质参差不齐、身份审核形同虚设、合同信息不透明、风险提示不充分等一系列问题;另一方面,由于大学生三观尚未完全成熟,物质需求旺盛,对未知事物的好奇心强,但自身控制能力较差,风险防范意识薄弱,再加上社会经验缺乏,容易落入不法分子的圈套。

尽管“先学后付”的模式已经广泛存在于教育行业,但由于教育机构需要借助第三方金融机构、贷款公司等平台实现“先学后付”,其中存在的法律风险需要警惕。

不良“校园贷”为迎合大学生的消费需求,不断翻新其骗局和陷阱。中消协与共青团中央呼吁社会各方力量加大对不良“校园贷”的关注,积极构建多方协同共治的格局,完善行业准入、运营监管体系,明确行业准入门槛,健全行业风险防控机制,排查整顿违规机构,针对大学生提供定制化、规范化、安全放心、真实透明、风险可控的金融产品和服务。

(应受访者要求,文中杨云、刘青和张嵩均为化名)

据《中国青年报》